"10-Jahre-Zinsbindung" gibt es in diesem Umfang weltweit nur in Deutschland. Die Banken fesseln den Kunden an sich. Das Verkaufsargument "sicher" hat sich ins Bewusstsein der Bevölkerung eingebrannt.

Mögliche Zinssteigungen sind von der Bank längst einberechnet. Zwischen Ende 2016 und November 2018 sind die Zinsen bei einer 10-Jährigen Zinsbindung um ca. 0,65% gestiegen, ganz ohne fundamentalen Grund.

Der Zinsaufschlag einer langen Zinsbindung gleicht mögliche Zinsanstiege zu Gunsten der Bank aus – zu Ungunsten von dir als Investor. Was kannst Du tun um als Investor mehr Vorteile durch die richtige Zinsbindung zu haben?

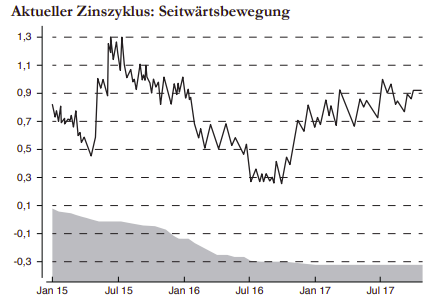

Aktueller Zinszyklus: Seitwärtsbewegung

Genau genommen sehen wir seit Januar 2015 nur eins: eine Seitwärtsbewegung, die noch lange andauern kann.

Zinsbindungsfrist: Wer eine 10-jährige Zinsbindung macht ist ein Spekulant

Warum spekuliert jeder mit der 10-jährige Zinsfestschreibung?

1. Ein 10-Jahres-Spekulant, hofft auf eine Zinssteigerung, kurz nach dem Vertragsabschluss. Er zahlt dafür einen fetten Aufschlag! Wie realistisch ist das die Zinsen steigen werden? Genau so unrealistisch, wie ein Gewinn im Casino, deshalb bleibt: Die Bank gewinnt immer.

2. Üblicherweise läuft eine Immobilienfinanzierung ca. 30 bis 40 Jahre. Er ist somit ein Doppeltspekulant, denn er weiß heute schon, dass er in 10 Jahren eine neue Finanzierung braucht.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenIm Zweifel verkaufe ich nach 10 Jahren einfach steuerfrei

Natürlich geht das nur, wenn das der richtige Zeitpunkt zum verkaufen ist. Möglicherweise gibt es kurz vorher einen Immobiliencrash und die Preise brechen, in guten Lagen, bis zu 40% ein. (Das ist ein durchaus realistisches Szenario, was im Buch "Immobilienstratege" beschrieben ist). Im Worst-Case-Szenario reicht der Verkaufserlös nicht mal aus für die Deckung der Restschuld des Darlehen. Aber das ist ein anderes Thema...

Zinsbindungsfrist: Zurück zum Spekulanten…

Nach 10 Jahren ist die Zinsbindung vorbei. Im besten Fall hast Du 20-30% getilgt. Der Großteil des Darlehens besteht also noch. Die zweite Spekulation ist: Die Zinsen sind nach 10 Jahren niedriger, dann wenn die Anschlussfinanzierung anklopft. Denkst Du, dass jemand garantiert sagen kann was in 10 Jahren sein wird? Ich denke, dass man 3 Jahre mit höherer Wahrscheinlichkeit vorausplanen kann.

48% der Deutschen wählen die 10-jährige Zinsbindung wegen der vermeintlichen Sicherheit. Ich sage es wie es ist: Die 10/15 Jahre Zinsbindung ist wie Fallschirm springen ohne Fallschirm. Würdest Du jemals Luke Aikins nachmachen? Der Fallschirm des Bänkers: Bausparvertrag. Lass in 99% der Fällen die Finger weg davon! als Fallschirm zu benutzen – warum später im Buch mehr dazu).

Die 15 Jährige Zinsbinder sind auch Doppel-Zins-Spekulanten. Die 23% der Deutschen fahren mit der 15-jährige Zinsbindung nicht besser. Sie zahlen nochmals einen etwas höheren Zinsaufschlag, um dann in 15 Jahren genau dasselbe Problem zu haben, wie die anderen nach 10 Jahren, um dann mit hohem Darlehnsreststand und dem Problem der Anschlussfinanzierung. Was in 10 oder 15 Jahren passiert kann niemand zielsicher vorhersagen.

Zinsbindung: Ach, die Zinsen werden schon nicht steigen (in 10 Jahren)…

… den Ländern in Europa geht es ja so schlecht. Italien wird eine Zinssteigerung nicht aushalten. Die EU ist doch solidarisch. Die Zinspolitik wird gemeinschaftlich geführt. Allen soll es gut gehen. Das ist dann die Rechtfertigung. Wenn das so ist, kann man doch eine 5-Jährige Zinsbindung abschließen. Warum beraubt man sich der eigenen Flexibilität? Wozu versteifst Du die Zinsen für zehn Jahre und zahlst einen teuren Aufschlag?

Du eröffnest dir einen riesigen Korridor mit dieser Zinsbindung

Steigen die Zinsen, tun sie das nicht von heute auf morgen sondern Stück für Stück über mehrere Jahre. Wenn ich die Zinsen fünf Jahre binde, habe ich einen Zeitraum über fünf Jahre in dem die Zinsen steigen können. Binde ich mich für zehn Jahre, habe ich einen Zeitraum über zehn Jahre in dem die Zinsen steigen können (2 mal so hoch). Binde ich die Zinsen für 15 Jahre, habe ich einen Zeitraum von 15 Jahren in denen die Zinsen steigen können (3 mal so hoch).

Zinsbindungsfrist: Wann nehme ich eine Kopfschmerztablette?

Ich bekomme Kopfschmerzen, sobald eine Zinswende eingetreten ist. Vielleicht habe ich Kopfweh sobald jemand von einer Zinswende redet (Zeitung oder Bankberater)? Nach Alex Fischer: Frag nie den Friseur ob du einen neuen Haarschnitt brauchst. So gilt auch hier: Frage nie den Bankberater, welche Zinsbindung er dir empfiehlt. Der Bankberater ist angehalten jedem eine lange Zinsbindungen zu verkaufen. Bild dir deine Meinung und werde ein mündiger Immobilienkäufer.

Das Dogma 10/15-Jahre Festzinsbindung

Komisch ist: Bei hohen Zinsen werden lange Zinsbindungen vereinbart. Bei niedrigen Zinsen auch! Hat dir ein Bankberater oder Finanzierungsvermittler jemals was anderes als die 10/15-Jährige Zinsbindung empfohlen? Gute Berater, die zinszyklisch beraten, sind in Deutschland so wie Diamanten, selten und wertvoll.

Zinsbindung was passiert nach 10 Jahren: 10 Jahre Festzins sind alles andere als sicher!

Man hofft auf zehn Jahre Ruhe. Die Ruhe hat man nur, wenn in der Zwischenzeit die Immobilienpreise nicht, fallen, und man nicht nachbesichern muss. Nach 10 Jahren kann aber die komplette Unruhe kommen: Die Verwertung des gesamten Immobilienvermögens, durch einen Zinsanstieg. Ein kleiner Zinsanstieg, den Du schon nicht mehr tragen kannst. Es reicht sogar schon, wenn die Bank mit all ihren Abschlägen deine Kapitaldienstfähigkeit nicht mehr darstellen kann. Das war's mit dir! Das ist sehr schnell der Fall wenn nur eine anfängliche Renditen von 4-6% eingekauft wurde.

Risikofalle: Anschlussfinanzierung

Ganze Vermögen wurden schon ausradiert, weil man in einer Hochzinsphase nur wegen einer Immobilienfinanzierung umgefallen ist. In Europa wird in den nächsten 10 Jahren vermutlich keine Hochzinsphase kommen. Die Wahrscheinlichkeit, dass die Zinsen in 10 Jahren höher stehen als in 5 Jahren, ist sehr hoch. Ist es nicht viel klüger eine Zinsbindung zu wählen, bei der die Anschlussfinanzierung überblickt werden kann? Somit sich für die fünf Jahre zu entscheiden, anstatt für die zehn Jahre?

Wertsteigerungen und Tilgung → der Beleihungsauslauf

Der Bank sind Wertsteigerungen innerhalb der Zinsbindungsphase egal. Oder hat dir deine Bank schon mal bei einer 10-jährigen Zinsbindung, während der laufenden Finanzierung, von sich aus eine günstigere Kondition angeboten? Nein. Du gehst beispielsweise mit einer 100% Finanzierung rein, trägst die Kaufnebenkosten aus eigener Tasche und erhältst für zehn Jahre eine Zinsbindung von 2,3%. Zusätzlich sinkt durch Tilgung, und eventuell auch durch Wertsteigerung, der Beleihungsauslauf jedes Jahr mindestens um deine 1-3% Tilgung. Auch bei einem Tilgungsträger, wie einer Fondspolice sinkt der Beleihungsauslauf, damit auch der Eigenkapital-Einsatz der Bank. Die Kosten für das Darlehen sinken so laufend. Der Tilgungsträger wird immer mehr wert. Aber Du bekommst dafür niemals einen Rabatt, oder?

Hast du schonmal Wertsteigerung durch Modernisierungen oder eine Mieterhöhung erreicht? Hast du dafür auch einen günstigeren Zins bekommen, während deiner 10-jährigen Zinsbindungsphase? Nein, sicher nicht. Banken machen das nicht. Vertrag ist Vertrag.

Das Niederstwertprinzip – Einkaufsgewinne ohne Zinsvorteil

Kennst du das? Du hast eine Immobilie unter Wert gekauft. Sagen wir mal zu 80% des Marktwertes. Nun finanzierst du zu 100%. Die

Das geht auch nicht, denn die Bank muss den Kaufpreis nach dem Niederstwertprinzip als 100% ansetzen. Erst sobald die Immobilie ein Jahr im Bestand ist, kann diese neu bewertet. Erst nach einem Jahr wird bei deiner Immobilie der tatsächliche Wert angesetzt. Und dann wird der Einkaufsgewinn aufgedeckt.

Deine Finanzierung ist jetzt eine 80%-Finanzierung, weil der Objektwert höher ist als die Summe des Darlehens. Aber bekommst Du nun einen Zinsrabatt für die nächsten neun Jahre Zinsbindung, weil es jetzt eigentlich keine 100% Finanzierung mehr ist, sondern nur noch eine 80% Finanzierung? Nein, bekommst du nicht. Zehn Jahre gebunden, zehn Jahre gefangen. Die Bank freut sich, Du hast Pech gehabt.

Für Spekulanten gilt: Die Bank gewinnt immer.

Die Alternative: 5 Jahre Zinsbindung

Wie wäre es mit einer 5-jährigen Zinsbindung gelaufen?

Die Zinsbindung läuft bereits nach fünf Jahren aus, nicht erst nach zehn Jahren. Das Niederstwertprinzip fällt 5 Jahre früher an, und deine 20% Einkaufsgewinn werden fünf Jahre früher aufgedeckt. Auch wird der, durch Mieterhöhung, gestiegene Immobilienwert schon 5 Jahre früher berücksichtigt. Und deine Wertsteigerung durch Modernisierung wird jetzt auch fünft Jahre früher anerkannt.

Deshalb wird deine 100%-Finanzierung nach fünf Jahren schnell zu einer 60%-Finanzierung. Der Unterschied zwischen 60% und 100% Beleihungsauslauf liegt bei 0,3% bis 1,2%. Hinzu kommt der Zinsrabatt von fünf Jahren Zinsbindung gegenüber zehn Jahren Zinsbindung von weiteren 0,2% – 0,4%. Was heißt das für deine Anschlussfinanzierung? Diese könnte, beim aktuellen Zinsniveau, unter 1% liegen.

Senkung des Beleihungsauslaufes durch Zusatzsicherheit

Bringst du eine Zusatzsicherheit ein, wie Abtretung Lebens/ Rentenversicherung, Abtretung Bausparvertrag oder Zusatzgrundschuld auf einer Bestandsimmobilie, bekommst du bei einer 5-jährigen Zinsbindung die Zusatzsicherheit schneller wieder raus und kannst diese für das nächste Objekt verwenden. So hast zusätzlich das aktuelle Objekt nach fünf Jahren frei, um dies ebenfalls als Zusatzgrundschuld zu verwenden.

Machst Du die Bereitstellung des Bestandsobjekt als Zusatzgrundschuld bei einer 10-jähriger Zinsbindung, schaffst Du eine negative Verkettung von Objekten mit den Zusatzsicherheiten, was ganz ungut ist, wenn du einmal ein Objekt verkaufen willst. Denn bei einem Verkauf muss Du diese Verkettung auflösen. Thomas Knedel hat auf seiner Immobilienoffensive berichtet, dass er am Anfang seiner Investorenlaufbahn drei Jahre lang nichts finanzieren konnte, wegen so einer Verkettung und deren problematischen Auflösung.

Mit der 5-jährigen Zinsbindung bringst du mehr Flexibilität rein und weniger Verkettung. Es geht nicht um dein Zinsersparnis, was ein Argument der 5-jährigen Zinsbindung ist. Es um deine Flexibilität. Und deine Entscheidungsfreiheit bei der Bankenauswahl. Banken wollen ungern in den 2. Rang. Du musst der Bank Zusatzsicherheiten im 1. Rang liefern.

Wenn Du nach fünf Jahren die Bank wechseln kannst, hast Du einen sehr großen Flexibilitätsgewinn gegenüber der 10-Jährigen Gefangenschaft. Mit der 10-Jährigen Zinsbindung wirst Du die Zusatzsicherheit eventuell nicht nutzen können, weil die Bank den gestiegenen Objektwert so nicht sieht oder das neue Objekt nicht in deren Portfoliovorstellung passt. Das gibt es wirklich! Zum Beispiel gibt es Banken die folgendes nicht mögen: ETW unter 45 qm, ein Mehrfamilienhaus mit schlechter Einwertung, ein Darlehen unter 100.000 € oder das Objekt liegt außerhalb der Region (so ist es bei Sparkassen und Volksbanken). Es kann auch schnell mal sein, dass sich die Geschäftsbedingungen bei der Bank geändert haben. Sie wollen nur noch Eigenheime finanzieren und die Investoren sind gerade nicht beliebt oder, oder, oder.

Mach dich davon frei! Versuche selbst die Zügel in der Hand zu halten und sei der Herr des Vertrages. Sei Handlungsfähig durch die kurzer Zinsbindung

Aber wenn die Zinsen jetzt steigen?

Da die FED die Leitzinsen in jüngster Vergangenheit leicht erhöht hat und auch die deutschen Banken die Zinsen leicht erhöht haben (ohne Signal von der EZB), könnte es tatsächlich passieren, dass die Zinsen in den nächsten fünf Jahren leicht steigen. Eine Zinswende ist aber nicht in Sicht. Die Medien versuchen es uns trotzdem glaubhaft zu machen. Warum das nicht so ist, steht in Philipp Scharpfs Buch "Immobilienstratege".

Du hast gesehen: Du hast einen Zinsvorteil, in den ersten fünf Jahren, von ca. 0,2% bis 0,4%, wenn Du dich für eine 5-Jährige Zinsbindung und gegen eine 10-jährigen Zinsbindung entscheidest. In den weiteren fünf Jahren bekommst du einen Zinsvorteil von ca. 0,5% bis 1,6% (Rabatt wegen kürzere Zinsbindung und wegen niedrigerem Beleihungsauslauf). Und jetzt frage ich dich: Wie realistisch ist es also, dass die Zinsen bis in fünf Jahren um rund 2% steigen, und wir bei grob 4% Leitzins landen? Wie realistisch ist das?

Wie du siehst ist das nicht realistisch. Im schlimmsten Fall steigen die Zinsen um 0,5% bis 1% in dem 5-Jahres Zeitraum. Und nun? Völlig egal, denn d nn gewinnst du immer noch oder fährst vermutlich maximal gleich.

Zinsbindung: Flexibilität ist wichtiger als der Zins

Ob Du durch Spekulation auf stabile / leicht steigende Zinsen und 5 Jahre Zinsbindung einen Gewinn hast oder nicht: Mach dich frei von gekauften Medienmeinungen und Stammtischparolen. Auch wenn Vermittler oder Bänker was anderes sagen. Nebenbemerkung: Vermittler verdienen bei 5 Jahre Zinsbindung oftmals deutlich geringere Provisionen als bei 10 Jahre Zinsbindung.

Und Bankmitarbeiter reden nach, was ihnen gesagt wird, ohne eigene Meinung zu bilden oder die eigene Meinung nicht vertreten zu dürfen (deshalb bleiben gute Finanzierungsmenschen nicht lange bei einer Bank). Warum? Weil die Bank lange Zinsbindungen will. Um den Kunden möglichst lange zu binden und möglichst viel Aufschlag auf die Zinskondition, durch lange Zinsbindung, zu nehmen. Damit verdient die Bank zusätzliches Geld.

Hast du dich schon mal gefragt, warum dir vom Finanzierungsvermittler auch gerne 20-jährige Zinsbindung angeboten werden? Einige Banken und Versicherungen honorieren dies mit höheren Provisionen. Die Allianz zahlt beispielsweise 17% mehr Provision bei 20-jähriger anstatt 10-jähriger Zinsfestschreibung. Warum empfiehlt Immotege trotzdem oftmals die kürzer Zinsbinden, und verdient dort weniger Provision?

Weil wir möchten, dass du dein Portfolio so gut wie möglich skalieren kannst und nicht durch eine falsche Zinsstrategie blockiert oder eingeschränkt wirst. Wenn Du ein Portfolio von 50 Wohnungen haben möchtest, und das alles über uns finanzierst... verdienen viel mehr Geld durch die vertrauensvolle Zusammenarbeit. Kunden, welche die richtige Strategie nutzen und dadurch öfters und mehr mit uns finanzieren, sind uns lieber, denn dann müssen wir nicht bei jeder einzelnen Finanzierung eine höhere Provision fordern.

Die Finanzierungsvermittlung Immotege GmbH hat zu 99% Investoren als Kunden. Wir liefern für Investoren die entscheidenden Vorteile. Die meisten Finanzierungsvermittler haben 99% Eigennutzer als Kunden. Ab und zu mal einen Kapitalanleger, nie Investoren. Die Spezies Investor ist jedoch sehr selten und es gibt wenige Finanzierungsvermittlungen, die sich gerade auf dieses schwierige und aufwendige Geschäft spezialisiert haben. Eigenheime sind für den Finanzierungsvermittler viel leichter zu finanzieren.

Wenn jemand seinen Kunden nur einmal im Leben eine Finanzierung vermittelt, dann ist mir auch klar, dass dieser Vermittler alle Register ziehen wird. 10 Jahre Zinsbindung oder noch länger für maximale Provisionshöhe und idealerweise noch einen Bausparvertrag dazu, für die Extraprovision. Die Kunden der Immotege GmbH kaufen im Regelfall spätestens alle drei bis sechs Monate eine Immobilie. Hier ist es essenziell die richtige Strategie im Kundeninteresse, anstatt im Vermittlerinteresse zu haben. Hierzu gehört eben auch die richtige Zinsbindungsstrategie. Noch keinem einzigen Kunden haben wir bisher jemals eine 15 Jahre oder 20 Jahre Zinsbindung verkauft. Das können dir alle unserer Kunden bestätigen!

Aber es kann sein: Vielleicht sind wir in fünf Jahren an dem Punkt, bei dem 15 oder 20 Jahre Zinsbindung als Anschlussfinanzierung die richtige Wahl sind, für die ausgelaufenen 5-Jahre-Finanzierungen. Heute sind sie nicht die richtige Wahl! Auch wenn du dir ein schlechtes Objekt aussuchst, werden wir dir die deutlich sagen. Unsere Kunden müssen über Themen wie langfristige Zinsbindung aufgeklärt werden.

Wenn du dann doch die 10, 15 oder 20 Jahre Zinsbindung auf deinen Wunsch hin willst und dir damit sicher bist, dann finanzieren wir dir auch eine lange Zinsbindung. Der Kunde ist König und du bist eigenverantwortlicher Immobilieninvestor. Wir wollen nur aufklären, es ist am Ende dein Entscheidung. Mein russischer Physiklehrer im Abitur pflegte zu sagen: "Freies Land, Freie Entscheidung. Jeder hat Recht auf eigene Katastrophe."

Die Notfall-Hintertür: Das Forward Darlehen

Was ist, wenn die Zinsen in drei Jahren doch steigen? Dann hilft das sogenannte Forward Darlehen.

Bei einem Forward Darlehen kann jederzeit die Anschlussfinanzierung fix gemacht werden. Das geht bis zu 66 Monate (5 Jahre und 6 Monate, länger als die 5-Jährige Zinsbindung) im Voraus mit einem Zinsaufschlag von ca. 0,03%. Was heißt das?

Stell dir vor, wir haben in 3 Jahren die unrealistische Zinswende, und die Zinsen steigen doch. Dann kannst Du deine Anschlussfinanzierung für 0,03% Aufschlag pro Monat fix machen. Das macht bei 24 Monaten einen Zinsaufschlag von 0,72% für die Anschlussfinanzierung.

Das ist aber teuer so ein Forward Darlehen

Ja, ein Forward Darlehen ist teuer. Genau deshalb, macht ein Forward Darlehen nur in dem einen Fall Sinn, wenn die Zinsen in dem 2-Jahres-Zeitraum schneller steigen als der Forward-Aufschlag hoch ist.

Aber hast du jetzt was verloren? Lass uns das zusammen nachrechnen: Der Zinsrabatt beträgt in den ersten 5 Jahren 0,2% bis 0,3%. Dazu kommt die geringere Zinsbindung und der Zinsrabatt in der Anschlussfinanzierung, durch den geringeren Beleihungsauslauf: 0,5 bis 1,6%.

Unterm Strich: mindestens 1%. Davon ziehen wir die Mehrkosten für das Forward Darlehen ab, die 0,72% ab. Und wir ziehen noch den Zinsanstieg von heute bis in 3 Jahren ab.

Was ist das Ergebnis? Bei +/- 0. Was haben wir verloren? Nichts! Was haben wir gewonnen? Flexibilität! Deshalb...

Zinsbindungsfrist: Zum 2. Mal: Flexibilität ist wichtiger als der Zins

Du gewinnst Flexibilität mit der richtigen Zinsbindung! Flexibilität ist Freiheit und Unabhängigkeit. Mit einer flexiblen kürzeren Zinsbindung hast Du die Freiheit folgendes zu tun:

- weitere Modernisierungen

- einen Dachgeschossausbau

- einen Kellerausbau finanzieren

- Nachbeleihung auf das Objekt machen, um Eigenkapital zu generieren, für weitere Investments

- das Objekt als Zusatzsicherheit nutzen

Mit einer 10-jährige Zinsbindung bist du vollkommen deiner Bank ausgeliefert.

Die Bank entscheidet über dich. Sagt die Bank Nein, hast Du Pech gehabt. Die Konsequenz: Jetzt hast du richtig Geld verloren. Du kannst deinen nächsten Deal nicht umsetzen. Mit einer 5-Jährigen Zinsbindung bist du nach 5 Jahren frei. Bist Du aus realistischen Gründen mit der Bank unzufrieden, kannst Du eine neue Bank wählen. Ein kluger Investor behält die beste Verhandlungsposition.

Die Verhandlungsposition bei einer 5-Jährigen Zinsbindung fällt zu deinen Gunsten aus. Bei einer 10-jährigen Zinsbindung ist die Bank der Herr des Vertrags. Deshalb raten wir dir: Vereinbare eine kurze Zinsbindung.

Dann bist du im Vorteil. Hast du eine 10-Jährige Zinsbindung abgeschlossen, bist du gefangen und gefesselt, kannst nichts machen. Selbst gegen Vorfälligkeit kommst Du nur mit dem Objektverkauf raus.

Finanzierungsangebot einholen

Frage kostenlos ein unverbindliches Finanzierungsangebot an, auch als Vergleichsangebot. Wir sprechen mit dir gerne über eine passende Zinsbindung. Jetzt Finanzierungsanfrage starten (hier klicken!).

Vorfälligkeit… ist das nicht auch Risikoreduzierung?

Natürlich! Eine 5-Jährige Zinsbindung sichert dir den folgenden Vorteil: Im Verkaufsfall (Du verkaufst das finanzierte Objekte, bevor Du das Darlehen, wie vereinbart, mit Zins und Tilgung abbezahlt hast) wird direkt die halbe Vorfälligkeitsentschädigung gefordert. Aber so ein Verkaufsfall kann auch eine Rückabwicklung wegen verdeckter Mängel sein. Wenn dem so ist, kannst Du mit etwas Glück, deinen Vorfälligkeitsschaden beim Verkäufer einklagen, natürlich sofern dieser zahlen kann.

Deshalb senkst Du deinen Vorfälligkeitsschaden mit einer 5-Jährigen Zinsbindung. Wie? Ein Beispiel: Du hast ein 100.000 € Darlehen aufgenommen. Bei einer 10-Jährigen Zinsbindung hast Du, bei Verkauf vor Darlehensende, eine Vorfälligkeitsentschädigung von ca. 13.000 € an die Bank zu zahlen. Bei einer 5 Jährigen Zinsbindung, hättest Du nur 7.000 € Vorfälligkeitsentschädigung zu zahlen.

Somit hättest Du bei einer 5-Jährigen Zinsbindung deine Vorfälligkeitszahlung um 54% reduziert. Nach 3 Jahren hättest Du so von den ursprünglichen 10.600 € um -62% auf 4.000€ und nach 5 Jahren von ca. 8.500€ um 100% auf 0,00 € gesenkt. Genial!

Warum dann keine 1-jährige/2-jährige/3-jährige Zinsbindung?

Jetzt könnte man doch auch noch kurzfristigere Zinsbindungen abschließen, ein Jahr, zwei Jahre, drei Jahre – wäre das nicht noch besser? Weil das Niederstwertprinzip nach einem Jahr fällt, wäre doch ein Jahr perfekt. Ja, das kann man machen. Die 5-Jährige Zinsbindung ist jedoch ein optimaler Kompromiss aus

- Kurzfristigkeit

- Flexibilität

- günstigen Zinskonditionen und

- einen Kompromiss, den die allermeisten Banken noch akzeptieren.

Aber Du sollst wissen: Wenn die Zinsbindung weniger als 5 Jahre beträgt, steigen die Zinsen kräftig an. Warum? Weil die Banken bei einer 5-Jährigen Zinsbindung genau den selben Prüfaufwand hat, wie bei einer 10-Jährigen Zinsbindung.

Diese Kosten werden in der Zinskondition für ein Jahr eingerechnet und erhöhen die Zinsen drastisch. Bei 5-Jährigen Zinsbindung kompensiert der Zinsrabatt gegenüber der 10-Jährigen Zinsbindung noch die Prüfkosten, die auf fünf anstatt auf zehn Jahre verteilt werden. So entsteht noch ein Vorteil für den Kunden. Aber unter fünf Jahren ist dies nicht mehr der Fall.

Unter 5 Jahren kommen von den Banken noch zusätzliche Aufschläge hinzu. Dennoch: In bestimmten Fällen bietet sich auch so eine 3-jährige Zinsbindung an. Eine Erklärung: Du willst eine umfangreiche Sanierung durchführen, nach der Grenze für den anschaffungsnahen Erhaltungsaufwand.

Wenn Du diese auf fünf Jahre schieben kannst, ist das gut. Wenn Du diese aber unbedingt nach drei Jahren machen willst, musst Du eben für die ersten drei Jahre einen schlechteren Zins in Kauf nehmen und eine geringere Bankenauswahl bzw. mehr Ablehnungen bei der Finanzierungsanfrage ertragen.

Aber es ist so viel Aufwand

„Mein Darlehen ist nicht so hoch, der Aufwand nach fünf Jahren umzuschulden lohnt sich nicht.“ Glaub mir: Es lohnt sich! Bei einer Einsparung von 0,2% auf einen 10-Jahreszeitraum, schon bei einem kleinen Darlehen über 100.000 €, ergibt sich eine Zinsersparnis von rund 2.000 €.

Deine ganzen Unterlagen musst du für den Kauf weiterer Objekte sowieso parat haben. Die Organisation übernehmen wir, die Immotege GmbH, als Finanzierungsvermittler für dich. Du musst nur noch den Darlehnsvertrag unterschrieben.

Dein Vorteil: Du hast Flexibilität, eine Nachbeleihungsmöglichkeit, eine bessere Planbarkeit sowie ein geringeres Risiko. So läuft dein Immobilieninvestment wie geschmiert.

Die Stressannuität

Die Stressannuität ist ein echter Kritikpunkt der 5-Jahre-Zinsbindungsstrategie. Einen Haken gibt es tatsächlich. Wenn die Bank nun eine Stressannuität von 6-8% unterstellt, bezieht sich das auf die Restschuld bei zum Zinsbindungsende.

Beispiel:

- 100.000 € Darlehnsbetrag

- zehn Jahre Zinsbindung

- Zinssatz 2,3%

- anfängliche Tilgung 2%

- Restschuld nach zehn Jahren: 77.537,58 €

Berechnung der Stressannuität: 77.537,58 € * 0,08/12 = 516,92 €

Beispiel:

- 100.000 € Darlehnsbetrag,

- fünf Jahre Zinsbindung,

- Zinssatz 2,0%,

- anfängliche Tilgung 2%

- Restschuld nach fünf Jahren: 89.492,32 €

Berechnung der Stressannuität: 89.492,32 * 0,08/12 = 596,62 €

Differenz: 596,62 € - 516,92 € = 79,70 € monatlich höhere Stressannuität.

Würde man die eingesparten 0,3% Zinsen für die kürzere Zinsbindung in eine höhere Tilgung bei der fünf Jahre Zinsbindung investieren (also gleich Monatsbelastung), würde die monatliche Stressannuität um etwa 10 € monatlich niedriger ausfallen, also etwa 69 € höhere Stressannuität.

Wir sehen bei der Berechnung der Stressannuität, dass bei kürzerer Zinsbindung die Kapitaldienstfähigkeit sinkt. Nun gibt es aber genug Profis, die in kurzer Zeit (unter fünf Jahren) Portfolien von 50 und mehr Einheiten hochgezogen haben und diese variabel finanziert haben. Fallbeispiele unserer Kunden! Hierbei ist die Stressannuität also noch höher, als bei der 5-jährigen Zinsbindung und trotzdem funktioniert es.

Das tut es dann, wenn ich mir gute Renditen im Portfolio einkaufe. Kaufe ich mir Renditen unter 5% (ohne kurzfristiges Steigerungspotential auf über 8%) ein, dann ist der jeweilige Verlust in der Betrachtung Stressannuität pro Wohnung so hoch, dass ich es irgendwann, meist nach drei bis vier Einheiten mit meinem Einkommen nicht mehr decken kann und dann in die Übergangsfalle laufe.

Hier kann eine langfristige Zinsbindung dann allein unter dem Gesichtspunkt Stressannuität tatsächlich theoretisch dazu führen, dass vielleicht mal eine Einheit mehr finanziert werden kann als bei 20-jährigen Zinsbindungen.

Aber Achtung: dies ist eine theoretische Betrachtung. Durch den dann deutlich höheren Zinssatz schwindet der tatsächliche Überschuss – weswegen es gar nicht erst zur Betrachtung der Stressannuität in der Bank kommt, da das Darlehen schon vorneweg aufgrund der negativen Haushaltsrechnung, durch die zu hohe Zinsbelastung, abgelehnt wird. Dadurch habe ich also auch nichts gewonnen und werde ebenfalls nicht finanziert.

Merke: Kaufe gute Renditen, dann ist das Thema Stressannuität nicht dein Problem und dann kannst du auch eine vernünftige kurzfristige Zinsbindungsstrategie fahren. Kaufe Immobilien wie ein Investor. Lies unseren Beitrag zum Unterschied zwischen Kapitalanlegern und Investoren.

Wenn sich die Bonität reduziert

Eine weitere Sorge und vermeintliches Argument gegen die 5-jährige Zinsbindung, ist die möglicherweise reduzierte Bonität in fünf Jahren, wenn die Anschlussfinanzierung ansteht (z.B. durch Jobverlust oder wegen Krankheit). Es ist auch hier eindeutig zu sagen, dass in zehn Jahren das Risiko um ein vielfaches größer ist. Das Gegenargument, dass man dann ja einfach verkaufen könnte, zieht aus bereits genannten Gründen nicht.

Alternative zur 5-Jahres Zinsbindung: die Variable Finanzierung

Die Variable Finanzierung ist eine Alternative zur 5-Jahres Zinsbindung, die ja letztlich ein Kompromiss darstellt. Einerseits mögen Banken keine variablen Finanzierungen, anderseits sind lange Zinsbindung aus den gesehenen Gründen schlecht. Die 5-Jahre Zinsbindung ist ein Kompromiss. Profis finanzieren jedoch variabel auf 3-Monats Euribor-Basis. Damit sind sie noch flexibler als bei der 5-jährigen Zinsbindung. 11/2017 liegt der 3-Monats SWAP-Zinssatz bei -0,33%. Dies entspricht dem Euribor.

Wie hoch ist der Aufschlag auf den Euribor?

- 0,5% für Millionenportfolios (30 Millionen aufwärts, 60% BLA)

- 0,7 bis 0,9% für Profiinvestoren (5 Millionen aufwärts, 60% BLA)

- 1,4% bei hoher Bonität und ab 500.000 € (60% BLA) → Alternative 5 Jahre Zinsbindung→ ab 0,70 % (60% BLA)

- 2,5 – 3,5% kleine Investoren bei 60-100% Finanzierung → Alternative 5 Jahre Zinsbindung. Allerdings ist es so, dass -0,33% nicht als Referenz genommen werden.

Der Teil der unter 0% liegt, wird von den Banken einkassiert. Man rechnet also nicht -0,33% + 0,7% sondern 0% + 0,7%. Wir sehen also, dass die 5-jährige Zinsbindung deutliche Konditionsvorteile gegenüber einer variablen Finanzierung bietet. Die Bankauswahl, besonders im Bereich von kleineren Finanzierungen für Investoren ist sehr eingeschränkt. Gerne werden Zinssätze von über 3% aufgerufen.

Zinsbindung: Provision/Honorar und was wir dabei verdienen

Bei Finanzierungen mit Zinsbindungen erhalten wir üblicherweise unser Honorar in Form einer Provision von der Bank. Diese Provision ist im abgegeben Zinssatz bereits beinhaltet. Es muss nichts extra bezahlt werden.

Dies bietet den Vorteil, dass du dafür kein extra Eigenkapital auf den Tisch legen musst, wie dies bei variablen Finanzierungen der Fall ist. Auch ist der Zinssatz häufig der selbe oder teils günstiger als bei der Bank direkt. Hier werden Kosten für eigene Mitarbeiter in der Kundenberatung gespart, da diese durch fertig aufbereitete Unterlagen, Datenübermittlung direkt in deren EDV-System und auf sie passende Finanzierungen jede Menge Zeit sparen.

Bei einer Abschlussquote von unter 10% und einer durchschnittlichen Bearbeitungszeit einer Immobilienfinanzierung, ist für die Bank die Zahlung einer Provision an einen Vermittler oft die deutlich günstigere Variante. Diese Provision liegt im Regelfall bei etwa 1 bis 1,5% der Darlehnssumme. Dafür arbeiten meine Mitarbeiter und ich, je nach Fallkonstellation, rund 15 Stunden an der Beratung, Fallanlage, Prüfung deiner Unterlagen, Aufbereitung der Unterlagen, Kontakt mit der Bank, Prüfung der Angebote, Abwicklung und Kommunikation mit dir.

Bei einer Finanzierung über 100.000 € erhalten wir also rund 1.000 €. Mein Team und ich investieren in Summe rund 15 Stunden, was also 66 €/h Stundenlohn ergibt. Zu Bedenken ist jedoch, dass nicht jeder Kunde finanzierbar ist, sodass die vergeblichen Stunden bei solchen Fällen den Verdienst weiter nach unten drücken.

Zinsbindungsfrist: Unsere persönliche Motivation

Warum schildern wir dir das? Nun: Transparenz ist uns sehr wichtig. Wie du siehst kommt unterm Strich umgerechnet auch nicht mehr als ein Handwerkerstundensatz heraus – dieser jedoch rein auf Erfolgsbasis.

Es lohnt sich für uns trotzdem. Finanzierungsvermittlung und der Austausch mit dir als Immobilieninvestor-Kollege macht uns einen großen Spaß, aus diesem Grund machen wir die Tätigkeit gern. Jeder Kontakt ist wertvoll, ganz nach dem Motto: "Your network ist your net worth" von Tim Sanders. 3 Strategien zum Netzwerken können wir bei Elon Musk lernen (zum englischen Artikel).

Zinsbindung: Faire Zusammenarbeit

Bei 5-jähriger Zinsbindung kann es unter Umständen in Ausnahmefällen sein, dass die günstigste Bank keine Provision anbietet, dann teilen wir dir dies jedoch mit dem Angebot mit. Dann kannst du dich immer noch entscheiden. Entscheidest du dich trotzdem für das Angebot, sowie bei variabler Finanzierung (fast generell bei fast allen Banken) wäre für unsere Dienstleistung dann ein Honorar in Höhe von 1,5% aus dem Darlehensbetrag fällig. Immobilienfinanzierungen bieten wir ab 50.000 € an.

Ratenkredite ab 1.000 €. Wir sind uns also nicht zu schade, auch kleine Finanzierungen abzuarbeiten, im Sinne einer guten Zusammenarbeit. Für uns ist es auch okay, wenn du regelmäßig 1-Zimmer-Appartemts kaufst, die eben jeweils nur 50.000 € kosten. Hier macht es dann eben die Masse.

Wann wir die Richtigen für dich sind

Wir legen viel Wert auf eine faire und offene Zusammenarbeit. Du und wir passen gut zusammen, wenn das für dich ebenfalls wichtig ist. Wir passen außerdem gut zusammen, wenn du Wert darauf legst, mit jemandem zusammen zu arbeiten, der auf die Wünsche von Immobilieninvestoren spezialisiert ist und dir auch durch Anregungen, die sich aus deinen Objekten ergeben, mal Feedback zur Strategie gibt und mit dem du dich austauschen kannst. Am liebsten begleiten wir unsere Kunden von Anfang an - aber auch in komplexere bereits bestehende Portfolios steigen wir gerne ein.

Wann wir eher nicht zusammen passen

Wenn dir dies alles nicht wichtig ist, gibt es in Deutschland rund 48.000 Finanzierungsvermittler, die fast alle zu 99% Eigenheime finanzieren – der Großteil davon macht es nur nebenher und sind eigentlich Versicherungsmakler. Dann gibt es noch eine Handvoll Vermittler die Kapitalanleger finanzieren, doch dies ist auch wieder eine vollkommen andere Ausrichtung.

Zinsbindungsfrist: Immobilieninvestoren gibt es selten

Die Spezies "Privater Immobilieninvestor", an die sich unsere Dienstleistung als Finanzierungsvermittler wendet, ist extrem selten. Wir schätzen, dass wir in Deutschland nicht mehr als 10.000 davon haben. Ein großer Teil derer, die von sich behaupten Investor zu sein, sind in Wirklichkeit Kapitalanleger oder Immobilienspekulanten.

GRATIS: Buch-PDF von "Immobilienstratege" jetzt kostenlos sichern!

Investiere wie ein Profi!

informiere dich jetzt!

Der Kapitalanleger und der Eigenheimkunde

Wenn du bisher eher in der Richtung Kapitalanleger unterwegs warst, dann hoffe ich, können wir dich mit unserem Content in deinem Schritt zum Wandel Richtung Immobilieninvestor unterstützen. Auch diese Mandanten sind bei uns herzlich willkommen.

Wenn man sich der Konsequenzen der Konsumausgabe bewusst ist, finanzieren wir auch mal ein Eigenheim, auch auf Empfehlung. Es stellt bei uns jedoch eher die Ausnahme dar.

Die Empfehlung der Immotege GmbH: Finanziere mit 5 Jahre Zinsbindung. Skaliere jetzt dein Portfolio.