Bestimmt hast Du schonmal in Google folgendes gesucht:

- "in jungen Jahren in Immobilien investieren"

- "als Student Kredit für Immobilie aufnehmen"

- "als Student Wohnung kaufen und vermieten"

- "Immobilienfinanzierung als Student"

- "Wohnung finanzieren als Student"

- "als Azubi in Immobilien investieren"

- "Haus kaufen mit 20 Jahren"

- "in Immobilien investieren als Student"

- "Immobilien kaufen in jungen Jahren"

- "erste Immobilie kaufen"

Ja? Dann hast Du bestimmt dieses Zitat gesehen:

"Lieber eine Stunde über Geld nachdenken, als einen Monat für Geld zu arbeiten."

- John Davidson rockefeller, milliardär

Deshalb: Lass uns zusammen über den Kauf einer Investment-Immobilie als "Junior-Investor" nachdenken. Ich finde. dass der Begriff "Junior-Investor" alle oben genannten Google-Suchbegriffe gut unter einen Hut bringt.

Schauen wir folgendes zum Thema Portfolioskalierung in diesem Blog-Artikel an:

- Grundvoraussetzungen

- Der Kapitalanleger aus Sicht der Bank

- Zinsbindung (5, 10 oder 15 Jahre)

- Leitzinsentwicklung

- Vergleich 5 Jahre und 10 Jahre Zinsbindung

- Vergleich 5 Jahre und 15 Jahre Zinsbindung

- Zinsumfeld in Europa

- Auf lange Zinsbindung verzichten

- Eine mögliche Finanzierungsstrategie

- Optionen: Privatkredit und Bausparer

- Zweite und Dritte Finanzierungsphase (nach 5 Jahren, nach 10 Jahren)

Haftungsausschluss

Alle Aussagen stellen unsere persönliche Meinung dar und sind nicht als Empfehlung zu verstehen. Viele Aussagen sind verallgemeinert und verkürzt dargestellt. Wichtig ist die eigenen persönlich passende Strategie finden.

1. Grundvoraussetzungen Finanzierung

Die meisten Investoren fragen sich am Anfang: "Verdiene ich genug?" oder "Brauche ich nicht mehr Eigenkapital?" - das sind völlig normale Fragen! Jeder stellt sich diese Fragen. Nicht jeder bekommt die richtige Antwort. Erzählt man jemanden von Immotege, und den genialen Portfolioskalierungsstrategien, so hören die meisten nicht mehr zu, weil sie es sich nicht vorstellen oder es einfach nicht glauben können. Aber es ist Realität. Es klingt nach der eierlegende Wollmilchsau oder der Gans, die goldene Eier legt. Ohne Arbeit geht es nicht. Noch nichts, kommt nichts. Jedoch kann man mit den richtigen Entscheidungen die höchste Rendite auf sein eingesetztes Geld und seine eingesetzte Zeit erwirtschaften.

Was ist das Minimum, dass Du mitbringen musst, neben deinem Arbeitseinsatz?

Angestellter

- mindestens 1.500 € netto

- seit 3 Monaten beschäftigt, keine Probezeit (Ausnahmen bei Jobwechsel mit Gehaltssteigerung)

- Schufa: mindestens 94%, keine Negativmerkmale, keine Konsumschulden

Selbstständiger

- mind. 2.500 € netto

Warum ist die Hürde so gering? Weil wir die richtigen Strategien haben. Der Investor bringt seinen persönliche Arbeitsleistung mit. Manchmal kostet es Blut, Schweiß und Tränen um sein Ziel zu erreichen.

Der Investor sucht Immobilien, die zur Strategie passen. Wir checken das Investmentobjekt und drehen den Geldhahn auf. Bei jeder Investition wird das gesamte Entwicklung des Portfolios betrachtet.

2. Der Kapitalanleger

Der Kapitalanleger suchst meistens nach einer 100%-Finanzierung.

Mindestens 40.000 € - 60.000 € netto pro Jahr. Das ist aber manchmal Bankenabhängig.

Wir als Immotege empfehlen jedem den Schritt zum Investor zu gehen, und das Kapitalanleger hinter sich zu lassen. Zum Blogartikel 9 Unterschiede zwischen einem Kapitalanleger und einem Investor.

Falls ein Kapitalanleger kein Eigenkapital hat, muss eine Hilfskonstruktion her, wie z.B. der Privatkredit.

Ein verbotener Trick ist die Deklarierung der Kapitalanlage als Eigennutzung. Von solchen Vorgehensweisen distanziert sich die gesamte Immotege GmbH! Du solltest dich auch davon distanzieren.

3. Zinsbindung

Lange Zinsbindungen bringen nur vermeintliche Sicherheit, die man sich mit teuren Zinsaufschlägen erkauft.

Die in Zukunft leicht steigenden Zinsen sind in den langen Zinsbindungen bereits eingepreist.

Das Problem: Die Konditionen einer variablen Finanzierung sind nicht lukrativ für Kleininvestoren. Der Aufwand für die Bank ist zu groß für Minifinanzierungen (alles unter 500.000 €). Und das Risiko ist für die Bank zu groß, den der Kunde kann jederzeit (3 Monate) kündigen. Das wollen die Banken nicht.

Ein Kompromiss: Die 5-Jährige Zinsbindung. Hier geht es zu einem detaillierten Artikel über die 5-Jährige Zinsbindung.

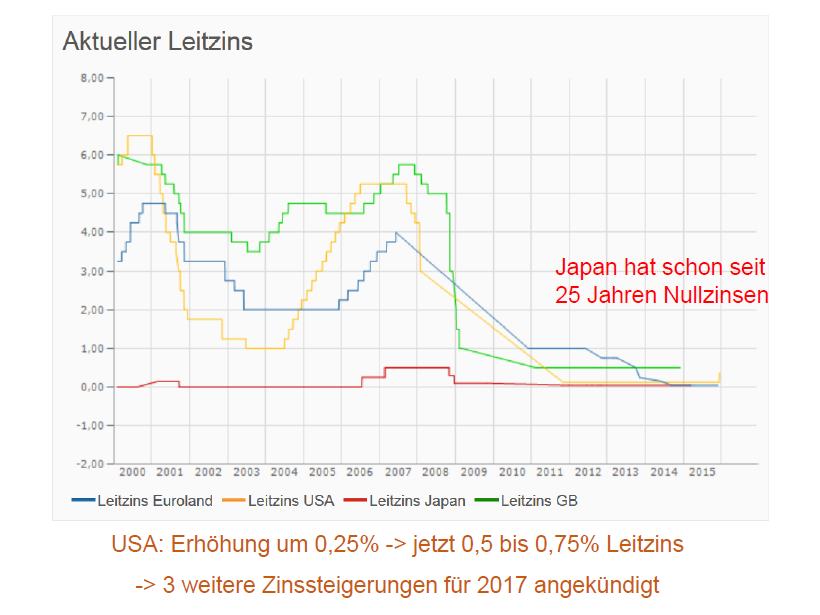

4. Leitzinsentwicklung

Auf dieser Grafik siehst Du die Leitzinsentwicklung in Europa, USA, Japan und GB.

Stand 2018

Nehmen wir mit: Die Zinsen sind niedrig und sie fallen seit 30 Jahren.

4.1 Vergleich zwischen einer 5-Jährigen und einer 10-Jährigen Zinsbindung

In 2016 hättest Du für die 10-Jährige Zinsbindung 0,7% mehr Zinsen gezahlt als für eine 5-Jährige Zinsbindung.

4.2 Vergleich zwischen einer 5-Jährigen und einer 15-Jährigen Zinsbindung

In 2016 hättest Du für die 15-Jährige Zinsbindung 1,1 % mehr Zinsen gezahlt als für eine 5-Jährige Zinsbindung.

4.3 Zinsumfeld in Europa und Deutschland

Der Leitzins ist ca. bei +-0% (Quelle finanzen.net). Eine Zinswendung findet vermutlich erstmal nicht statt. Warum?

1. Eine Zinserhöhung ist noch zu früh. Europa ist in der Koknjunktur bzw. Krise und muss noch richtig in Schwung kommen.

2. Stark steigende Zinsen sind in Europa nicht möglich! Das würde zu Staatspleiten führen. Hier ein Statistik zu der Staatsverschuldung der EU-Länder: Zur Statistik. In der EU denkt der große Starke an den kleinen Schwachen. Deshalb werden die Zinsen vermutlich niedrig bleiben, aus Rücksicht auf die schwächeren Länder.

Merke: Versuche lange Zinsbindungen zu vermeiden.

5. Auf lange Zinsbindung verzichten

Der Vergleich in 4.1 und 4.2 zeigte wieviel Du sparen kannst. Eine kleine Erinnerung:

Zinsaufschlag 10 Jahre Zinsbindung zu 5 Jahren Zinsbindung: 0,7%

Zinsaufschlag 15 Jahren Zinsbindung zu 5 Jahren Zinsbindung: 1,1%

Bei kürzere Laufzeit sparst Du in dem Beispiel mindestens 0,4% Zinsen.

Was mit den gesparten Zinsen tun?

1. Ratenkredit tilgen, falls einer vorhanden ist

2. Eigenkapital für nächstes Objekt aufbauen

3. Bausparer für Zinssicherung in Zukunft besparen

Immotege steht den Bausparvertrag grundsätzlich kritisch gegenüber. Jedoch muss man manchmal in den sauren Apfel beißen, um sich z.B. eine besondere Finanzierung zu sichern.

Eine Einsatzmöglichkeit ist die Mindestbesparung des Bausparervertrags. Man zahlst nur 1 - 1,6% im ersten Jahr, also die Abschlusskosten. Danach 4 Jahre ruhen lassen oder minimal besparen.

6. Eine mögliche Finanzierungsstrategie

Für dieses Beispiel gehen wir von folgenden Rahmenbedingungen aus:

- Du nutzt wenig bzw. kein Eigenkapital

- Du möchtest maximales Portfoliowachstum

- Wir berücksichtigen das aktuelle Zinsumfeld und ein bisschen die Zukunft

Wir schauen uns die Möglichkeiten an, die in den unterschiedlichen Phasen möglich sind.

1. Phase (dauert 5 Jahre)

Annuitätendarlehen: 100% (+Privatkredit) mit 2% Tilgung.

Nach 5 Jahren versuchst Du den Beleihungsauslauf unter 80% zu bringen. Damit sparst du Zinsen.

Die angestrebte Wertsteigerung ist mindestens 10% (also 2% pro Jahr, fünf Jahre lang)

Viele Banken fordern die Nebenkosten möglichst aus Eigenkapital. Eine Notlösung: Privatkredit.

Privatkredit: 84 Monate Laufzeit (günstigerer Zins) = 7 Jahre

Nach der 5-Jährigen Zinsbindung bleiben noch 2 Jahre übrig. Spätestens nach 5 Jahren wird das abgelöst durch eine Anschlussfinanzierung.

Ein Privatkredit mit einer Länge von 120 Monaten (10 Jahre) geht auch, kostet jedoch deutlich mehr Zinsen. Kurze Laufzeiten sind zinsgünstiger.

Soll ein weiteres Objekt erworben werden muss der Ratenkredit vorher abgelöst werden, was jederzeit geht. Er muss abgelöst werden, weil er ein hartes Negativmerkmal in deiner Schufa ist.

7. Optionen: Privatkredit und Bausparer

Im schlimmsten Fall hast Du am Anfang einen negatives Cashflow, wegen der hohen Tilgung. Normalerweise hast Du als Investor einen positiven Cashflow.

Bedenke: Ohne den Privatkredit für die Nebenkosten, hättest Du das Investment ja gar nicht machen können. Weil das Eigenkapital gefehlt hat oder das Einkommen für eine 108% bis 113%-Finanzierung zu gering ist. Eine solche Lösung kostet dich kein Geld, sie bringt dir Geld. Den mit diesem Privatkredit hast Du eine profitable Immobilie kaufen können.

Wie läuft die Tilgung?

- Getilgt wird aus den Überschüssen der Mieteinnahmen, die Du aus dem Objekt beziehst.

- Du nimmst die volle Wertsteigerung des Objekts mit.

- Und Du nutzt die volle Reduzierung des Darlehens durch die Inflation.

Wie läuft die Phase 1 ab, wenn wir einen Bausparer nutzen?

Nehmen wir an, Du hättest einen Bausparvertrag abgeschlossen, wegen der Zinssicherung bei gewünschter Haltedauer von > 10 Jahre.

Der Bausparvertrag ist bei heutiger Zinslage nur sinnvoll als ein Zinssicherungsinstrument mit Einsatz in der Anschlussfinanzierung. (Ausnahme: Blankkredit 30.000 €)

Reine Bauspardarlehen sind meist ein Verlustgeschäft, denn Du hast

- geringen Guthabenzins in der Ansparphase

- schnelle Tilgung in der Darlehensphase

- einen Beleihungsauslauf von max. 64% + Bausparer in Höhe von 80% des Immobilienkaufpreises (was bei einem Kaufpreis von 200.000€ eine Bausparsumme von 160.000 € ausmacht.)

Die Regelbesparung beträgt 5 Promille pro Monat, also 6% pro Jahr. Die Zuteilung findet grob nach 7,5 Jahren statt. Eigentlich reicht uns bei einem Immobilien kauf doch eine Zuteilung nach 10 Jahren oder später.

Umgerechnet auf 200.000 € sind das ca. 3% pro Jahr, wenn der Bausparvertrag pünktlich nach 10 Jahren bzw. in 10 Jahren zuteilungsreif sein soll.

2. Phase (nach den ersten 5 Jahre) - malen wir uns 2 Szenarien aus:

Szenario 1: Annuitätendarlehen mit 5 Jahren Zinsbindung

Angenommen der Leitzins ist unter 1% geblieben. Du hast einen Verkaufswunsch nach 10 Jahren und willst steuerfrei durch den Verkauf Eigenkapital generieren. Geplant war, dass der Bausparer nach 10 Jahren eingesetzt werden sollte. Also: Spätestens jetzt solltest Du den Bausparer besparen, damit dieser zuteilungsreif wird.,

Szenario 2: Annuitätendarlehen mit 10 Jahren (oder auch 15 Jahren) Zinsbindung

Angenommen der Leitzins ist unter 1% geblieben. Du willst das Objekt behalten und der Bausparvertrag wurde nicht bespart. Die Erwartungshaltung ist, dass die Zinsen stark steigen werden.

Das Problem: Der Bausparer und der Beleihungsauslauf.

Der Bausparvertrag kann nur bis 80% des Beleihungswertes genutzt werden. Der Beleihungswert ist aber 80% des Verkehrswerts, also: 80% * 80% = 64% maximal. Abgerundet sind das 60%.

Bei 60 % setzt die neue Zinsstufe ein. Falls die Zinsen niedrig bleiben, bleibt ein Annuitätendarlehen günster als ein Bauspardarlehen.

8. Zweite und Dritte Finanzierungsphase (nach 5 Jahren, nach 10 Jahren)

Kommen wir zur 3. Phase (nach 10 Jahren)

In unserem Beispiel hatten wir eine Tilgung von 2% gewählt. Nach 10 Jahren hast Du also 20% der Summe getilgt. Und du hattest eine Wertsteigerung von 3% jeder Jahr, was also nach 10 Jahren eine Wertsteigerung von 34% ausmacht. Jetzt hast Du einen Beleihungsauslauf unter 60% nach 10 Jahren erreicht.

Die Idee: Zinssteigerung (EZB) kompensiert sich durch Senkung des Beleihungsauslaufes nach 5 Jahren unter 80% Beleihungsauslauf und nach 10 Jahren auf unter 60% Beleihungsauslauf.

Einsparung: ca. 14.000 € in 10 Jahren bei einem Zinsaufschlag von 0,7%.

Nochmal alles zusammengefasst:

Kaufpreis: 200.000 €

Nach 10 Jahren sieht es so aus:

Wert der Immobilie: 269.000 € (Wegen der Wertsteigerung von 3% pro Jahr.)

Schuldenstand: ca. 156.000 € (Du hast ja 2% jedes Jahr getilgt.)

Beleihungsauslauf: 58%, und damit unter den gewollten 60%.

Was jetzt?

Verkauf nach 10 Jahren, und zwar steuerfrei.

Ein weiteres Annuitätendarlehen mit 5 Jahren Zinsbindung

Dein geringer Beleihungsauslauf (unter 60%) senkt deine Zinsen!

Du hast einen hohen Cashflow von deiner Immobilie.

Fazit:

Du möchtest in Immobilien investieren? Dann: Suche dir einen Berater, der sich mit Finanzierungs- und Portfolioskalierungsstrategien auskennt. Jemand der schon andere Kunden erfolgreiche dorthin gebracht hat, wo du sein willst. Immotege kann dank der strategischen Finanzierung besonders gut auf Junior-Investoren eingehen, da diese noch ganz am Anfang sind, und keine bzw. wenige Portfolioskalierungs-Killer-Fehler gemacht habe.

Durch eine konzeptionelle Beratung ist der Aufbau einer Immobilienportfolios für die meisten Menschen möglich. Portfolioskalierung bedeutet: Mehr Bestandsimmobilien haben, und somit mehr freie Mieteinnahmen aufs Konto zu bekommen. Und damit hast Du mehr "passive Einnahmen" und einen kontinuierlichen Cashflow.

Möchtest Du in den nächsten 3 Jahren einen Immobilienbestand aufbauen, von dem man leben kann? Das haben wir schon einigen unserer Kunden ermöglicht. Schau dir Fallbeispiele jetzt an, um zu sehen was auch für dich möglich ist. Zu den Fallbeispielen!

GRATIS: Buch-PDF von "Immobilienstratege" jetzt kostenlos sichern!

Investiere wie ein Profi!

informiere dich jetzt!